炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

欢迎收听东吴晨报在线音频:

注:音频如有歧义以正式研究报告为准。

行业

汽车:

小米汽车核心竞争力剖析

——AI+汽车智能化系列之十三

小米汽车的成功本质还是【小米方法论】核心竞争力所体验,一定程度上在这2-3年是“降维打击”了传统汽车行业。

传统汽车行业一直是产品驱动的思考逻辑,而小米(移动互联网的代表)是用户驱动的思考逻辑。【产品驱动】VS【用户驱动】两者孰优孰劣是需要放在特定时代背景下来分析的。当下我们仍处在移动互联网时代(AI时代正在酝酿),数据的搜集成本和效率远高于工业时代,基于用户大数据驱动一方面可以支持产品快速迭代优化从而不断改善产品质量,另一方面可以极致去发挥【用户在哪,生意就在哪】品类外延优势。【小米汽车业务】正是小米集团的互联网思维方式的一个环节,也正是小米过去10多年积累大量用户基础上的重要品类外延。小米的铁人三项【硬件+互联网+新零售】围绕用户形成了有效的闭环,本质上给用户创造的价值在于【让中国制造业从低价低品质走向了真正的物美价廉】,这也正式小米的使命“做感动人心,价格厚道的产品”所在。小米方法论未来的挑战或是:AI时代是否会产生新的思维方式?

参考小米集团方法论去推演,我们认为接下来2-3年小米汽车业务核心看点:

产品维度:全品类布局。1)20万元以上市场做大做强且品牌向上。SU7(极致性能)+YU7(性能兼顾空间)+其他新品;2)布局20万元以下市场(类似红米手机);3)继续坚定执行“人车家生态”战略,品牌高端化及全球化,汽车业务不会脱离总体战略。

技术维度:技术快速跟随。电动化维度需补充增程动力形态,智能化维度需加大算力+算法投入。总体战略上我们认为依然是【技术快速追随者】定位。集团整体研发投入每年不低于300亿元,落实到汽车领域研发我们预计3成左右(总体投入幅度与理想/小鹏预计在一个量级)。

风险提示:AI时代出现颠覆式思维方式;汽车需求不及预期等。

(分析师 黄细里)

个股

三花智控(002050)

25年半年报预告点评

Q2业绩预告超预期

人形静待量产节奏提速

投资要点 ]article_adlist-->公司发布25年半年度业绩预告、Q2业绩超市场预期。根据预告,公司25H1营收150.4-177.8亿元,同比+10%~30%,归母净利润18.9-22.7亿元,同比+25%-50%。按中值计算,对应25Q2收入87.4亿元,同比+21%,25Q2归母净利润20.8亿元,同比+36%。因制冷空调业务受益市场需求增长,汽零业务通过标杆客户的示范效应持续拓展订单,且公司降本增效显著,公司Q2业绩超市场预期。

传统制冷需求Q2超预期、叠加出口也有所贡献,我们预计Q2板块收入同增20-30%。1)国内Q2为传统旺季,以旧换新政策持续刺激;2)海外欧洲经历去库后需求开始恢复。我们上修25年家电板块收入增速预期至15%至190亿元,且公司凭借墨西哥免税工厂、越南工厂应对海外客户需求,关税不确定性可控。

汽零核心客户稳健增长、新客户提供增量,我们预计Q2板块收入同增10-20%,增量来自国内标杆车企,其中小米Q2增长2倍,吉利翻番以上增长,理想、华为、比亚迪保持20-30%稳健增长,同时欧洲市场恢复25%增长,有效对冲特斯拉下滑,且特斯拉占比已下降至30%,全年汽零收入恢复至20%+增长至140亿元,26年预计仍有20%增速。美国关税缓和,且公司采用FOB定价+墨西哥生产模式,同时公司加快泰国工厂建设,足以对冲贸易风险。

人形机器人量产节奏有短期扰动但不改Tier1地位、未来利润弹性显著。近期海外巨头更换人形项目负责人,短期对下单节奏有所扰动,但长期产业趋势不变。且硬件方案基本定型,公司配合开发全系执行器,深受大客户认可,主供地位明确。维持按照100万台出货测算(28-29年),执行器总成5万元,净利率10%,公司70%份额,可贡献35亿元利润,弹性巨大。

盈利预测与投资评级:维持25-27年归母净利润分别为38.1/46.2/64.7亿元,同比+23%/+21%/+40%,对应PE分别为28x/23x/16x,给予25年50x PE,对应目标价46元,维持“买入”评级。

风险提示:人形机器人量产不及预期,新能源车销量不及预期等。

(分析师 曾朵红、阮巧燕、谢哲栋)

远大医药(00512.HK)

核药增速快

脓毒症 STC3141 有望成为全球大药

投资要点

传统业务稳定增长,新赛道贡献高增长:公司主营覆盖核药及心脑血管精准介入、制药科技、生物科技三大板块,近年通过自研+收并购,我们判断核药RDC、脓毒症、眼科等领域有望诞生多款大单品,助力业绩新突破。

以钇[Y90]为核心商业化品种,推进RDC产研一体化:核药需求伴随老龄化及癌症发病率不断提升,推动核药相应的诊断及治疗市场扩容。公司自2018年起加速核药板块整合,与国际头部企业Telix、ITM、Sirtex等在RDC领域联合研发。核心商业化品种易甘泰®钇[90Y]微球2024年增速超140%,源于已有70多家医院的1100多名医生进行了其手术培训,并纳入了45个惠民保等较长的准入积累;基于前期积累,我们判断钇[90Y]将持续带来高增速。截至2024年年报,公司已储备12款创新RDC,其中4款已获批开展临床研究,3款已进入III期临床阶段,包括TLX591-CDx(前列腺癌诊断,PSMA靶点)、TLX250-CDx(肾透明细胞癌诊断,CA9靶点)、 ITM-11(胃肠胰腺神经内分泌瘤治疗,SSTR靶点)。其中,2024年TLX591-CDx海外收入7.83亿澳币,2025Q1销售1.51亿美元(yoy+35%),鉴于其海外的优异市场情况,我们判断其在国内2026年获批上市后也将快速放量。公司核药板块围绕肿瘤诊疗一体化布局宽广,有望引领公司业绩高增长。

原有品种已过密集集采期,脓毒症STC3141、眼科等新产品放量空间大:公司原有品种覆盖面较广,涉足领域及产品种类多元化,构筑稳健护城河。2024年利舒安®去甲肾上腺素纳入第十批国家集采,对业绩造成短期压制。然而公司三年内的增量品种较多,覆盖面较广,有望贡献部分业绩增量,包括1)呼吸及危重症领域,STC3141脓毒症产品II期临床达到终点,我们根据其患病人数约500万人,假设治疗率65%,并中性假设达峰时,STC3141市占率20%且单价为8千元,风险校正后中性预测销售峰值100亿元,有望成为大单品,建议密切关注其临床研发至上市进度及海外授权进展、2022年诺华合作产品恩卓润/恩明润®茚达格莫和茚达特罗莫米松吸入粉雾剂、2024年新收购的产品布地奈德鼻喷雾剂、2025年4月首仿上市的丙酸氟替卡松;2)五官科领域,伐尼克兰鼻喷雾剂于2024年底获批上市、脉血康于2024年收购多普泰医药获得、在研还有术后抗炎镇痛、翼状胬肉、干眼症、蠕形螨睑缘炎等多管线并进;3)心脑血管急救领域,2025年收购天津田边获得合心爽/合贝爽®地尔硫䓬片/胶囊、安步乐克®沙格雷酯、2023年底首仿上市的力美通®依普利酮片。

盈利预测与投资评级:我们预计2025-2027年,公司营业收入分别为122.03/132.92/146.63亿港元,归母净利润为20.76/24.22/27.64亿港元,对应当前市值的PE为15/13/11倍。相较于可比公司平均PE为25/23/20x,我们认为公司仍被低估。首次覆盖,给予“买入”评级。

风险提示:新药研发进展不及预期风险,核药政策改革风险,药品销售不及预期风险,投资风险等。

(分析师 朱国广、刘若彤)

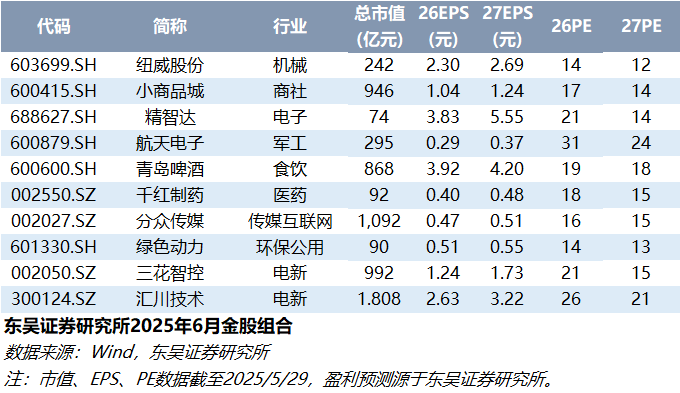

最新金股组合

最新金股组合

东吴证券研究所机构销售通讯录

法律声明

本公众号(微信号:scsresearch)为东吴证券股份有限公司(以下简称“东吴证券”)研究所依法设立,独立运营的官方订阅号。本订阅号不是东吴证券研究所的研究成果发布平台,本公众号所截内容均来自于东吴证券研究所已经正式发布的研究报告,如需了解详细的证券研究信息,请参见东吴证券研究所发布的完整报告。在任何情况下,本号所截内容不构成对任何人的投资建议,东吴证券或东吴研究所也不对任何人因使用本订阅号所截内容所引致的任何损失负任何责任。本订阅号所截内容版权仅归东吴证券研究所所有,东吴证券及东吴研究所对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

辉煌优配-广东股票配资网-广东股票配资开户流程详解-配资之家网提示:文章来自网络,不代表本站观点。